突然ですが皆さんは家計簿つけてますか?

「なんとなく銀行残高が増えている」

「証券口座の含み益が増えているから大丈夫」

といった確認程度という方が多いのではないでしょうか?

もしそうであれば、それは非常に危険な状態です。

昨今は株式市場が非常に好調なため、資産が拡大しているという方も多いと思いますが、重要なのは毎月の貯蓄率です。

我が家も「毎月は赤字、でも資産は増加」という矛盾した状態にあります。

なぜそんな事態になっているのか、ぜひ最後までお読みいただけると嬉しいです。

- これから家計簿をつけてみたい

- 他の家計の支出ってどのくらいなのか知りたい

- 他の家計の資産形成の考え方を知りたい

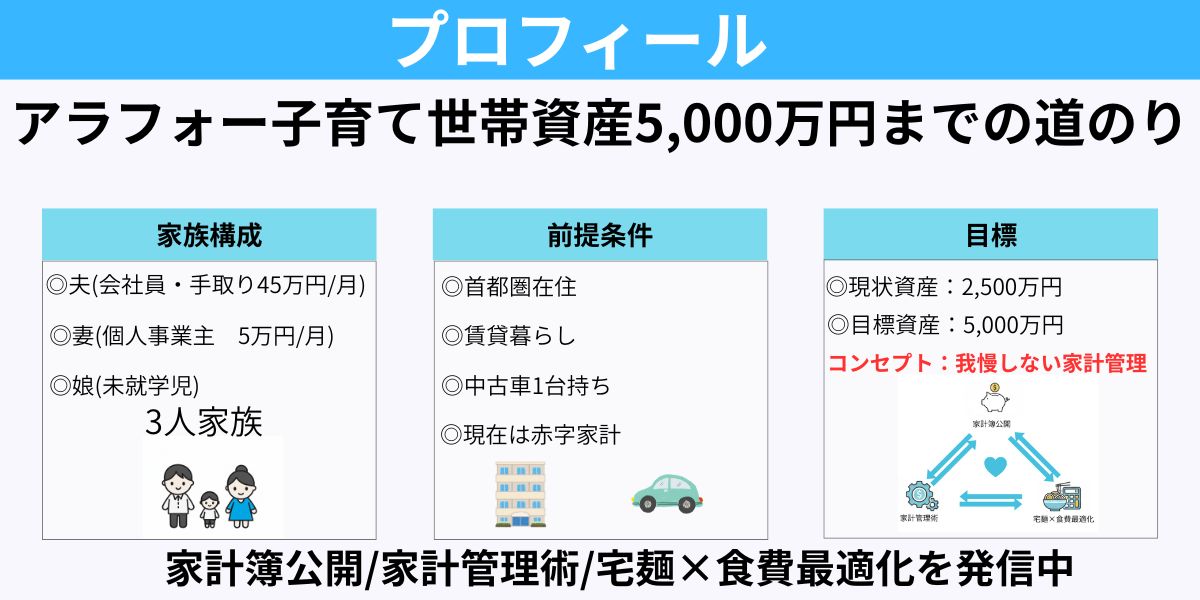

プロフィール

初めまして我が家のライフプラン戦略室へようこそ。

このブログではアラフォー子育て世帯が資産5,000万円を目指すためのリアルな家計管理・資産形成の記録を発信しています。

我が家は夫(会社員・手取り45万/月)と妻(個人事業主・5万/月)、そして未就学児の子供の3人家族です。賃貸暮らし、世帯収入は45〜50万ほど。

👉詳しいプロフィールはこちらにまとめてます。

そんな我が家の2025年上期の家計簿をご紹介いたします。

その前に我が家の前提条件を確認します。

家計管理の前提条件

- 実績管理は「①マネーフォワードME」と「②支出管理表」の2つで運用

- 両学長 リベラルアーツ大学で紹介されている家計管理方法をリアル実践

- 手書き家計簿や現金管理は一切しておりません。

(両学長の動画内で配布されている支出管理表のリンクを記事末に貼っています。気になった方はぜひ概要欄をご確認ください。)

2025年上半期リアル家計簿公開

まずは全体結果から

上半期収入:374万円(月平均:62万円)*賞与含む

上半期支出:440万円(月平均:73万円)

収支 :▲67万円(うち特別費64万円を除くと実質▲3万円)

特別費を除いてもマイナスとなってしまいました。。。

それぞれ内訳を見ていきたいと思います。

収入内訳

①給与所得 :254万円(月平均:42万円)

②賞与所得 :53万円(6月末支給)

③配当所得 :7万円

④行政給付金 :10万円(児童手当など)

⑤その他入金 :53万円(社会保険料払い戻し金、預金利息など)

①給与所得:254万円/半期

給与所得は6月までは約42万円とほぼ固定給となります。

管理職になってからは会社からの手当等もなくなった関係でほぼ変化はありません。

我が家の生活の柱となっている所得になります。

②賞与:53万円(6月支給)

年2回の支給となります。

当然会社の業績によって変化しますが、今のところ入社以来支給なしということはありません。

いただけることに感謝ですね

現在の赤字家計の不足分を賞与で補っている状況ですが、

将来的には「賞与を除いた給与所得の8割で生活する」ことを目標としています。

月々の収益(収入の2割)+年2回の賞与 ➡︎貯蓄/投資に回す

③配当所得:7万円/半期

我が家の資産形成は主に「現金+株式」2つのシンプルポートフォリオとなります。

その中でも株式は2種類で考えてます。

- インデックス投資

目的:こどもの大学までの教育費+老後資金となります。

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

上記2つに毎月積み立てております。 - 日本高配当株式投資

目的:キャッシュフローの良化、給与所得以外の収入源

主に配当利回り3.75%以上の日本の高配当株を中心に、約40銘柄、20業種へ分散投資を行っております。

インデックス投資については淡々と毎月定額を積み立てし、日本高配当株についてはタイミングを見ながら買い増ししていく方針となります。

目標は配当金で月10万円(年間120万円)の配当所得を得ることです。

詳しくは過去のこちらの記事をご覧ください。

④行政給付金、⑤その他入金:計63万円

④行政からの給付金についてはありがたく使用させていただいております。

⑤その他入金については昨年支払った妻の社会保険料の払戻金や預金利息、会社の出張精算入金分など突発的な収入もございますので大きくなっておりますが予算編成には含めておりません。

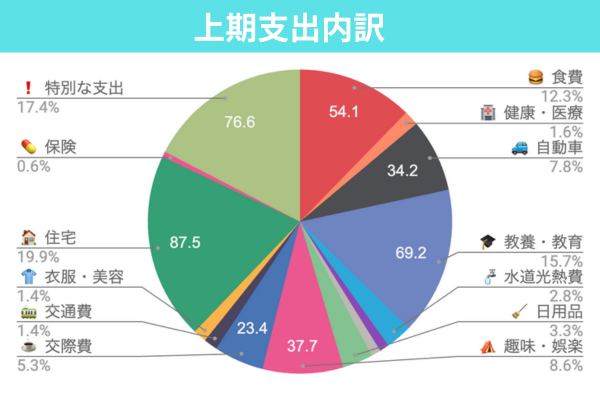

支出内訳

上位TOP4はお馴染みの「住宅費」、「教育費」、「特別費」「食費」となっております。

過去の記事で考え方については触れておりますのでこちらをご覧ください。

車検代

1月に車検があったことで16万円ほど出費しております。

我が家は2年前に中古車を購入しました。

あまり自動車に関してはこだわりや知識もなく、中古車ディーラーの言われるがままに受け入れてしまったことでかなり金額が膨らんでしまったのかなと反省してます。

次回の車検までには

- 金額を抑えるように調べる

- 特別費で事前積立を行う

上記2点を意識して臨みたいと思います。

特別費の考え方はこちらをご覧ください。

趣味・娯楽費

こちらは娘の誕生日に行ったディズニーシーと5月に大阪へ2泊3日で旅行に行ったことで上期の趣味・娯楽費は合計24万円となりました。

ただ、こちらについては事前に昨年から計画していたものですので、予算の範囲内として認識しております。

我が家の考え方は

- お金に困らない人生

▶︎お金で自分や家族の欲求を断念したくない - 人生を豊かにするお金は使う

▶︎人生を豊かにする浪費にはお金を使っていきたい

という2つの相反しないテーマを軸においております。

何のためにお金を貯めるのか。

貯めたお金で何を得たいのか。

ここを無視して資産形成はあり得ません。

無理な節約で資産を築きたいわけでもなく、家族との思い出など今しか楽しめないことや人生を豊かにするためならお金は使っていきたいと考えてます。

よって趣味・娯楽費についてはきちんと予算取りをおこなって楽しみたいと考えてます。

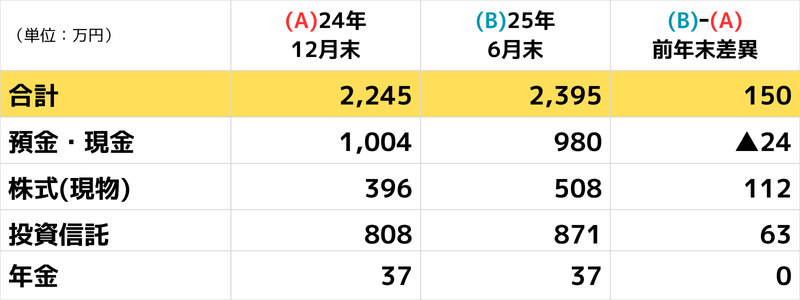

総資産推移

最後に昨年末からの総資産推移です。

総資産としては昨年末対比で+150万円の増加となりました。

預金・現金はマイナスしておりますが、今年は株式が好調ということもあり、総資産は順調に右肩上がりで増えております。

思い返せばコロナ禍を経て何か新しいことにチャレンジしなければと23年10月につみたてNISAでS&P500を3万円購入したことから始まり、そこからジュニアNISA、iDeco、新NISAとコツコツ続けてきた結果が今だと思います。

株式はリスク資産なので今後どうなるかはわかりませんが、飛び込んでみてよかったと改めて感じてますので目標に向けて今後も続けていきたいと思います。

暴落した時でも戦々恐々とならない程度の距離感を保つことが大事だね

まとめ

以上、2025年上期の家計簿を公開しました。

赤字家計には変わりありませんが昨今の株式市場が好調ということもあり、我が家の資産については増加傾向にあります。

家計簿をつけていなかった以前の私であれば、

”銀行残高や証券口座の含み益だけを見て資産が増えている”

と勘違いして散財していたと思います。

実際に家計簿をつけているからこそ赤字という現状に気づけたと思います。

まずは、

- 家計の総資産を全て洗い出す

- 収入を書き出す

- 支出を全て把握する

上記3点が重要になります。

冒頭でも述べましたが我が家はこれらを自動化するために「マネーフォワードME」を使用しています。

▶︎公式サイトはこちら

手書き家計簿では漏れやすい支出も、クレジットカードと連携することで全て自動で取り込んでくれます。

ぜひ本記事をきっかけに家計簿をつけてみてください。

少しでも皆様の資産形成の役に立てば嬉しいです。

本記事で紹介した考え方は、リベ大(両学長の『お金の大学』やYouTube)で学んだ内容を参考にして我が家の状況に合わせて実践していきたいと思います。

我が家が使用している「支出管理表」は下記Youtube動画の中で一般公開されていますのでダウンロード可能です。

ぜひ今回の記事を見ていいなと思って頂けた方は下記動画の概要欄をチェックしてみてください!

👉参考動画はこちら

コメント