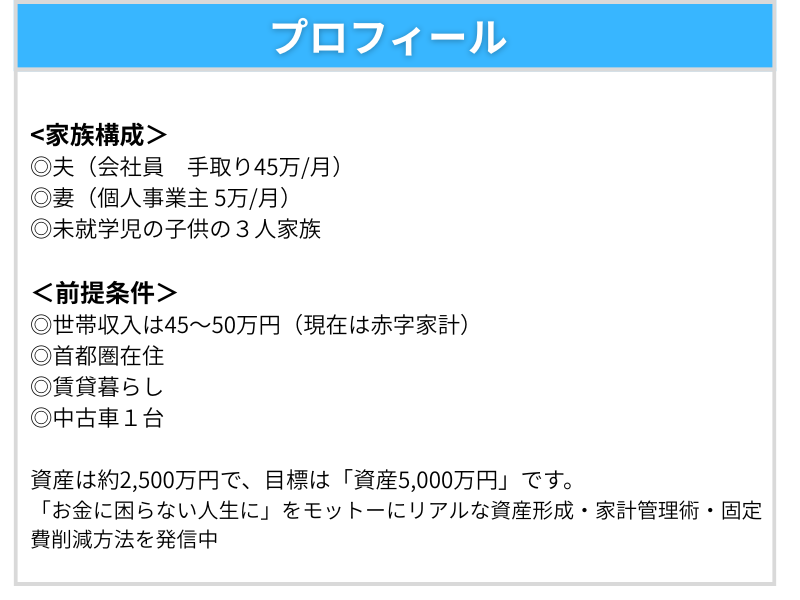

プロフィール

初めまして我が家のライフプラン戦略室へようこそ。

このブログではアラフォー子育て世帯が資産5,000万円を目指すためのリアルな家計管理・資産形成の記録を発信しています。

我が家は夫(会社員・手取り45万/月)と妻(個人事業主・5万/月)、そして未就学児の子供の3人家族です。賃貸暮らし、世帯収入は45〜50万ほど。

👉詳しいプロフィールはこちらにまとめてます。

そんな我が家の2025年9月の家計簿をご紹介いたします。

その前に我が家の前提条件を確認します。

家計管理の前提条件

- 実績管理は「①マネーフォワードME」と「②支出管理表」の2つで運用

- 両学長 リベラルアーツ大学で紹介されている家計管理方法をリアル実践

- 手書き家計簿や現金管理は一切しておりません。

(両学長の動画内で支出管理表は配布されており、本記事の最後にリンクを貼ってありますので良いなと思った方はそこの概要欄からご確認ください)

- これから家計簿をつけてみたい

- 他の世帯の支出ってどのくらいなの?

- 他の世帯の資産形成の考え方を知りたい

2025年9月リアル家計簿公開

今月の収支結果

まずは全体結果から

当月収入 47万円 ー 当月支出 69万円 = 当月収支 ▲22万円

パンダ

今月も絶賛赤字となります。。。

その内「特別費」として14万円は振替処理のため総資産影響としてはマイナス8万円となります。

「特別費」の考え方についてこちらの過去記事をご覧ください。👇

それぞれの中身を見ていきたいと思います。

収入内訳

まずは収入の内訳になります。

- 給与所得 :45万円

- 預金利息 :0.2万円

- 配当金所得:1.9万円

今月は配当金の入金が大きく1.9万円入りました。

これにより今年の配当金入金額の累計額が10.6万円となりました。

資産形成の方針

株式については勉強中となりますが、我が家では「インデックス投資+日本高配当株」で資産形成を進めております。

インデックスは毎月淡々と10万円を積立を行い、高配当株についてはタイミングを見ながら少しずつ買い増しするという方針です。

配当所得の考え方

配当所得についてはキャッシュフローを良化することを狙っておりますので、基本的には年内に使い切るということを念頭においております。

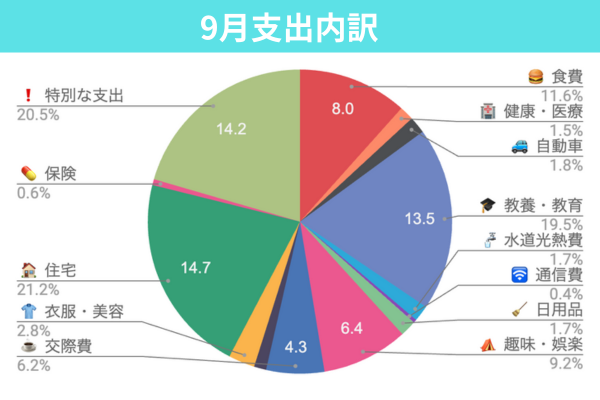

支出内訳

続いて問題の支出内訳になります。

先月も報告しました3大支出「住宅」「教育費」「食費」は変わらずTOP3となります。

パンダ

食費はなんとか8万円で抑えられました

その他項目を見てみると今月は「趣味・娯楽費」、「交際費」が多く発生してしまいました。

「交際費」の内訳と管理方法

我が家では交際費を大きく4つの項目に分けております。

- 交際費

主に幼稚園のママ友とのランチや友人との食事など - プレゼント代

主に家族以外の友人へのプレゼント、会社関係でのプレゼントなど - 飲み会代

会社イベントの飲み会、友人との飲み会など - 冠婚葬祭

特に食費を管理するうえで会社の飲み会と分けたいという考えから「交際費」の項目の内訳を設けました。

会社の飲み会はいつ発生するかわからずコントロールが難しいので「食費」からは外してます。

パンダ

家計管理は管理会計なので自分で何を管理したいかが重要だね

9月は会社の送別会が多く飲み会代の出費が膨らんでしまいました。

いろいろと事情はありますが、一緒にやってきた仲間が去っていくのは寂しいものがありますが、一期一会のため送別会などは参加するようにしてます。

「趣味・娯楽費」の内訳と管理方法

続いて「趣味・娯楽費」は大きく4つの項目に分けております。

- レジャー費

主に近場で遊びに行ったりした際の施設利用料など(例 プール、遊園地など) - こどもゆとり費

娘が欲しがったアイスやジュースなど - お小遣い

夫婦でそれぞれの趣味で個別で買ったもの(漫画、ライブチケットなど) - 旅行

泊まりで行く旅行代(特別費で積立している旅行とは別)

レジャー費

主にはイベントごとの費用となります。

誕生日、正月、お花見、夏祭り、ハロウィン、クリスマスなど子供が大きくなるにつれてイベントごとにかかる費用も大きくなっていますので分けて管理できるようにしています。

こどもゆとり費

主にこどものお小遣いのイメージになります。

こちらは主にこどもが遊びたいといった室内遊技場やお菓子・アイス・ジュース代などです。

大きくなったらお小遣い制にして自分で管理できるように今のうちから記録を残してます。

遊戯施設に行くと必ずあるガチャガチャや自販機。

子供目線に設置されたスーパーのレジ列付近のお菓子やアイス。

どこに行っても登場するアンパンマン(笑)

家計管理の大敵です。

我が家ではいくら使ったかわからなくなってしまうので極力分けて管理してます。

お小遣い

こちらは夫婦それぞれの欲しいものを買った時に「お小遣い」としてます。

幸いにも我が家はあまり物欲がなく、高級ブランドバッグが欲しいとか推し活、プラモデルを集めるといった趣味も特にないのでざっくり「お小遣い」としてます。

金額も少額なのであまり夫婦間では口を出さないようにしてます。

旅行

最後に「旅行」になります。

我が家は1年に最低1回は家族で旅行に行くように決めております。

当然浪費という理解はしていますが、”浪費こそ人生を豊かにする”という考えのもと、家族との思い出をしっかりと残していきたいと考えてます。

「旅行」に関して20万円程度年間で予算をとるようにしています。

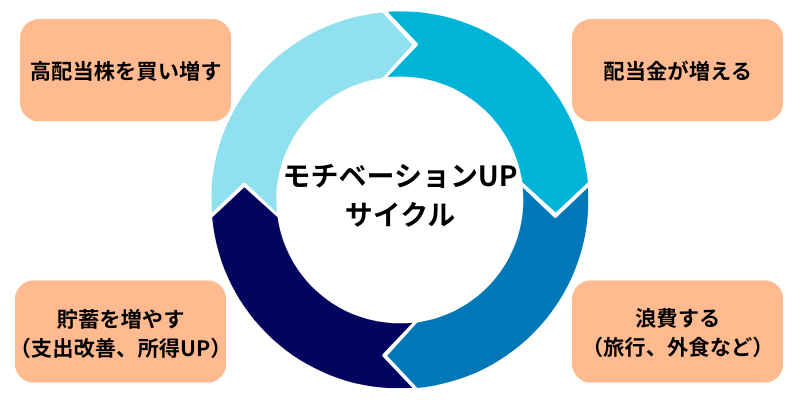

その予算として我が家では「配当所得」を当てています。

配当所得が上がれば旅行のグレードを上げていく

そうすると投資へのモチベーションにもつながっていく

というプラスの効果を狙っています。

今月の配当金で年間累計が10万円を超えたということでディズニーランドへ行ってきました。

その関係で「趣味・娯楽費」が多めに発生しております。

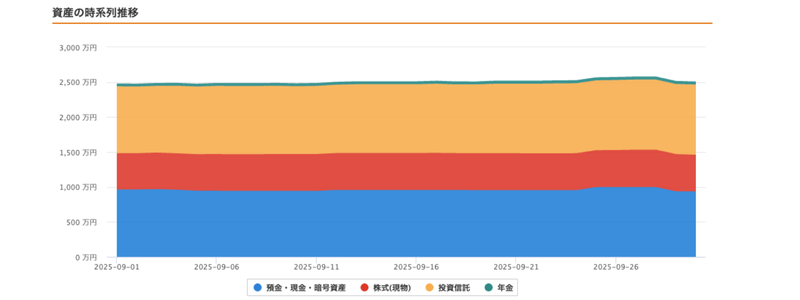

総資産推移

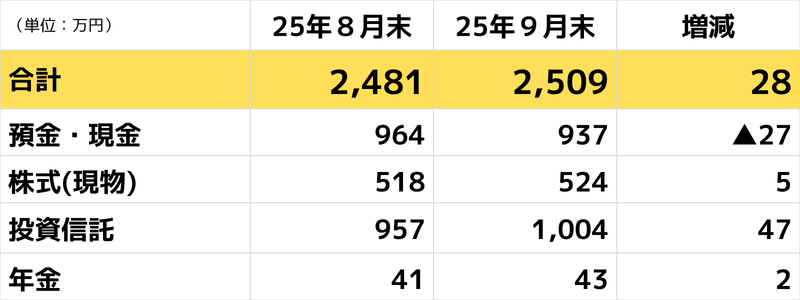

最後に総資産の結果になります。

前月比より28万円増の2,509万円となりました。

パンダ

初めて月末時点で2,500万円を超えました!

ただし、株価の伸びが大きく伸びた影響が大きく含み益によるものです。

家計管理としては赤字家計なのでぬか喜びして散財しないようにしたいと思います。

今後の方針

我が家の方針は変わらず

- 赤字家計からの脱却

- 預貯金を淡々とインデックス投資に回す(将来への投資)

- タイミングを見ながら高配当株を拡大し、配当金でキャッシュフローを良化

このまま2,500万円のラインを下回らないように5,000万円を目指して資産増加していきたいと思います!

まとめ

資産5,000万円に向けた資産形成の考え方として、最短で目指す方法もありますが、我が家は道中で浪費も楽しみながら進めていきたいと考えています。

そのなかで我が家の「交際費」「趣味・娯楽費」との向き合い方についてご紹介いたしました。

ぜひ本記事をきっかけに「家計管理の見直し」からスタートしてみてください。

本記事で紹介した考え方は、リベ大(両学長の『お金の大学』やYouTube)で学んだ内容を参考にしています。リベ大での学びを我が家の状況に合わせて実践し、その過程を今後も発信していきたいと思います。

我が家が使用している「支出管理表」は下記Youtube動画の中で一般公開されていますのでぜひ今回の記事を見ていいなと思って頂けた方は下記動画の概要欄をチェックしてみてください!

コメント