突然の大きな出費に備えるには?

突然ですが皆さんは突然大きな出費が出て困ったりすることってありませんか?

実は、それは「特別費」を事前に見直すだけで防げます。

例えば我が家の場合、今年「車検代」で15万円の出費がありました。

2年に1回ということもあり、予算設定から漏れており15万円の出費が発生してしまいました。

毎月、毎年来てれば把握できているけど、数年に一度だとついつい忘れがちですよね?

そこで役立つのが「特別費」

事前に積立しておくことで突然の出費でお金がない…という事態を防ぐことができます。

- 我が家の特別費項目について

- 予算設定の考え方

- 貯め方

上記3点について説明していきます。

パンダ

参考なればうれしいです

特別費とは

家計簿でいう特別費とは何か。

リベ大での「特別費」の定義

我が家が参考にさせて頂いているリベ大では特別費を、

としております。

参考動画:「リベ大公式切り抜き 家計管理の大敵「特別費」」

これらは内容、タイミング、予算が人それぞれとなり、一律管理方法がないため抜けがあったり、突然お金が必要になったりと不測の事態に陥ります。

特別費に含まれる具体例

具体的には…

- 旅行

- 家電

- 家具

- ライフイベント

- 冠婚葬祭

- 病気の治療費など

などが挙げられます。

パンダ

突然の出費であたふたしないようにってことだね

我が家の特別費項目一覧

それらを踏まえて我が家では特別費の項目を下記で設定しました。

主に1回で10万円を超える費用が発生する項目を中心に抽出してます。

- 学費(将来)

➡︎大学卒業までにかかる金額のうち現金で貯める分 - 家具・家電積立

➡︎冷蔵庫、洗濯機、TVなどの大型家電 - 車検積立

➡︎2年に一度の車検代 - 出産費用

➡︎2人目の出産に備えた費用 - 車両積立

➡︎10年後に買い替えとした場合の費用 - 携帯端末代積立

➡︎夫婦2人で端末一括支払いするための費用 - 旅行代積立

➡︎海外旅行に向けた積立費用

予算設定の考え方

我が家の各項目ごとの予算設定の考え方をご紹介します。

①学費

まずはライフプラン表を作成し、大学卒業までにかかる費用を書き出しました。

前提条件として現在は娘一人ですが二人目が生まれることを想定して、2人分の学費を貯めるシミュレーションを実施しております。

- 幼稚園:インター幼稚園

- 小学校:公立

- 中学校:私立

- 高校 :私立

- 大学 :理系私立

教育面に関してはそれぞれご家庭ごとで考え方が異なると思います。あくまでも我が家の考え方としてご理解ください。

*基本的には娘の意思を尊重すること前提においてますが、お金の面で娘がやりたいことができないということは避けたいと考えているので少し高めの設定にはしております。

残った場合は我々の老後資金に回す予定です。

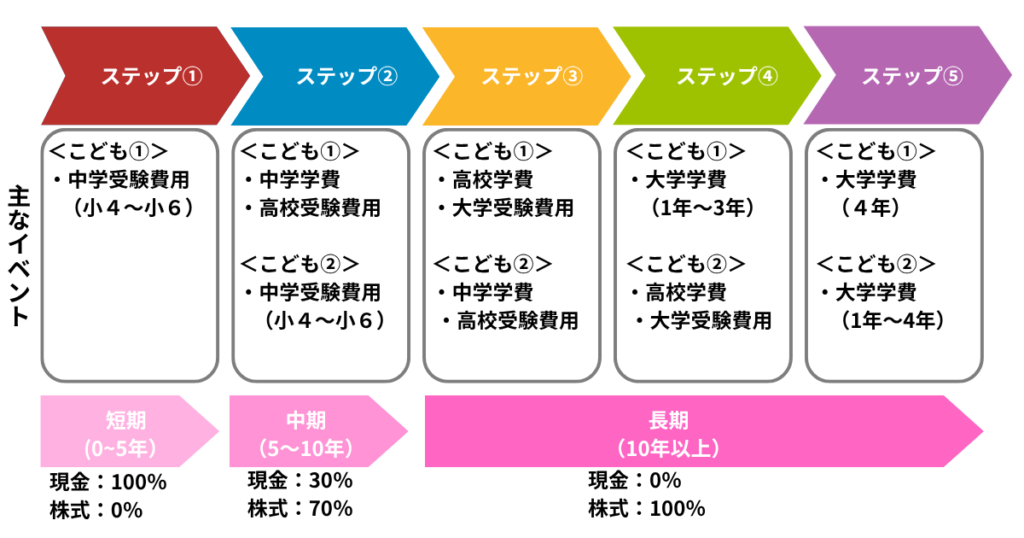

上記前提で考えた場合に3年ごとに大きく5つのステップに分け、それぞれでどのくらいの費用が発生するのかを試算しました。

上記考えのもと金額に落とし込んだものが下記表となります。

パンダ

教育費ってほんとにお金がかかるね

そこから今ある金融資産を将来の学費に割り当て、月々いくら積立していけば良いかと試算すると

現金積立:7万円/月

株式積立:約16万円/月

が必要という試算結果となりました。

その結果現金は毎月7万円/月、NISAの積立投資枠に夫婦で20万円/月を入金することに決定。

*7月〜は赤字家計ということもあり株式積立は10万円/月に減額しています。

投資を行う上でも何に使うのかが重要だと認識しております。

パンダ

自分で数字化すると現金だけで準備していた両親世代の方達はほんとにすごいって改めてリスペクトを感じますね。

②家具・家電

家具・家電については主に5万円以上の大型家電を対象に下記のような決めました。

目標額:100万円÷各使用年数÷12ヶ月≒1万円/月

実際にいくら必要になるかはわかりませんが家具・家電一式として積立額をプールしておいて、万が一の突然の故障や老朽更新などに備えるようにしております。

洗濯機は時短家電としてドラム式洗濯機を次回は購入したいと思い少し高めに設定しています。

③車検費用

今年の1月に車検を実施しましたが15万円と思った以上に費用が発生したという経験もあり、こちらも2年に一度ではありますが特別費として積立することにいたしました。

*車検費用については次回はもう少し抑える方法を考えて挑みたいと考えてます。

目標額:15万円÷2年間÷12ヶ月≒約0.6万円/月

④出産費用

我が家では2人目も考えていることから出産費用を事前に準備しておくようにしております。

一人目の時はまだ家計管理の土台がしっかりできていなかったということもあり、何にいくらかかったか、補助金でいくら貰ったのかなどは記録できておりませんでした。

ざっくりと10万くらいということを想定して月々の積立額を決定しました。

目標額:10万円÷12ヶ月≒約0.9万円/月

⑤自動車積立

我が家は2023年に中古車を1台購入しております。

当時購入した車は現金一括で支払いをしました。

その時の費用が約200万円くらいだったことから目標積立額も200万円と設定しております。

使用年数は10年とおいて積立額を設定しました。

目標額:200万円÷10年÷12ヶ月≒約1.7万円/月

*あくまでも車両代のみで通常の維持費用などは含めておりません。

パンダ

車は週末ドライバーですが子供が小さいうちは持っていたいので「浪費」の一種として認識してます。

⑥携帯端末代

我が家は夫婦でiPhoneを使用しています。

携帯端末代に関しても一括支払いすると決めていることから、1台12万円として夫婦で24万円が4年後に買い替えるために発生することを想定して積立金額を決めました。

目標額:24万円÷4年÷12ヶ月≒約0.5万円/月

⑦海外旅行代

最後は浪費の積立です。

将来に備えた積立も重要ですが今を豊かにする浪費も重要だと考えております。

娘がインターの幼稚園に通っていることもあり、卒業までに一度は英語圏の国に連れて行ってあげたいという思いがあり、その時に備えて毎月貯金をしております。

目標額:90万円÷3年÷12ヶ月≒約2.5万円/月

*こちらは通常の旅行とは別予算として考えております。

その他

よくある旅行代、お年玉、季節イベント(ハロウィン、クリスマス、正月など)については我が家では年間予算の中に「レジャー費」として組み込んでおり特別費には含めておりません。

「特別費」の考え方としては基本は中長期的に発生する費用を見込んでおります。

特別費の貯め方公開

これらの特別費をどのように貯めているかをご紹介いたします。

毎月現金を引き落としてそれぞれ封筒に分けて管理….

なんて面倒なことは一切しません。

我が家では住信SBIネット銀行の3つの神機能を使って特別費を全て自動振り分けして管理しております。

①目的別口座

ひとつの口座の中に”サブ口座”を作れる機能になります。

例えば「旅行費」「教育費」「車検代」など目的ごとに分けて管理できる仕組みになります。

イメージとしては、大きな財布の中に小さい財布がいくつも入れておく感じとなります。

詳しくは住信SBIネット銀行の目的別口座公式ページをご覧ください。

例えば我が家の場合は夫婦でiPhoneを使用しています。

4年後に買い替えることを想定して1台12万円*2台分=24万円を目標金額に設定をします。

上記のように期間と目標金額を設定すると現在の進捗状況が下記のよう目で見て管理ができます。

4年で24万円を貯めるには5000円/月を目的別口座に積み立てる必要があります。

どうやって目的別口座に移すのか、それがもう一つの神機能の「定額自動振替サービス」です。

②定額自動振替

代表口座の資金を目的別口座に「毎月定額自動振替」してくれるサービスとなります。

こちらは代表口座➡︎目的別口座ごとに毎月決まった金額を振込してくれます。

こちらの機能を活用して先ほどの携帯端末代5000円を積立することで、手間なく特別費の積立が可能となります。

詳しくは住信SBIネット銀行の定額自動振替サービス公式ページをご覧ください。

③定額自動入金

では代表口座にお金を毎月入れるにはどうしたら良いのか。

それが「定額自動入金」のサービスになります。

他行から住信SBIネット銀行の代表口座に「毎月定額自動入金」するサービスになります。

我が家の場合は楽天銀行➡︎住信SBIネット銀行の代表口座に毎月14.2万円を自動入金するように設定しています。

詳しくは住信SBIネット銀行の定額自動入金サービス公式ページをご覧ください。

*銀行口座については👇の記事でも触れておりますので合わせてご確認ください。

まとめ

今回は我が家の「特別費」の考え方と貯め方についてご紹介しました。

将来確実に訪れるであろうお金を事前に準備しておくことが重要になります。

ただし、今あるお金を将来に先送りしていることも事実です。

特別費の考え方はそれぞれのご家庭の家計状況やライフプラン、またどのフェーズ(貯め時?かかり時?)にいるかで変わって来るものであって正解はありません。

大切なことはご自身のライフプランと照らし合わせてみて、年に1回でも振り返って修正が必要であれば見直しをしてPDCAを回すことだと思います。

ぜひ一度「特別費」について考えてみてはいかがでしょうか?

パンダ

どなたかの気づきやきっかけになれば嬉しいです。

最後までお読みいただきありがとうございました。

本記事で紹介した考え方は、リベ大(両学長の『お金の大学』やYouTube)で学んだ内容を参考にしています。リベ大での学びを我が家の状況に合わせて実践し、その過程を今後も発信していきたいと思います。

コメント